来源:晨明的策略深度思考

本文作者:刘晨明/郑恺/李如娟/杨泽蓁/杨清源

报告摘要

扫描下图二维码,可进入今晚8:30进门财经路演链接:

一、一季度回顾:市场运行大致分为三个阶段

(1)1.1-1.12:全球降息与复苏叙事演绎,A股提前抢跑春季躁动,题材行情活跃;

(2)1.13-2.27:监管抑制过热,尽管全球非美市场多数延续牛市行情,但A股已经进入横盘消化阶段;

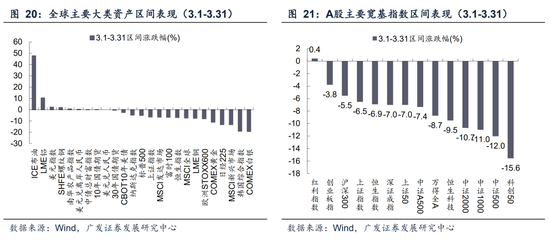

(3)3.1-3.31:美伊冲突扰动全球复苏叙事,高油价推升全球滞胀担忧,多数风险资产剧烈调整。

二、大势展望:在伊朗问题有明确变化之前,预计短期市场还需要震荡磨底一段时间

短期来看,市场与去年4月对等关税时期走“V形反转”的底部形态相比,还存在不同。去年4月,恐慌盘抛售、伴随证金汇金增持,短期市场出现放量、换手较为充分,有利于底部区域的确认。

本次战争局势仍有不确定性,前期市场下跌过程中放量并不明显,且监管资金也尚未有大规模的维稳信号,预计市场仍需要一定时间的震荡磨底,以充分进行情绪消化和交易换手。

三、四月决断:二季度结构比仓位更重要,布局四条独立的高景气线索

一季度,春季躁动,仓位重于结构;二季度,结构比仓位更重要。尤其是“四月决断”,市场表现与季报景气度密切挂钩。

抛开高油价,哪些行业今年有望保持独立的高景气?主要关注四条线索:

(1)储能链:海外看欧洲、澳洲的户储复苏,国内看锂电链条复苏;

(2)国产AIDC链:推理侧需求爆发之下,AIDC建设有望加速,带动产业链上下游高增;

(3)AI短剧漫剧:Seedance 2.0等AI视频生产大模型发布后,短剧漫剧制作周期和成本有望明显下降,行业有望迎来明显增长;

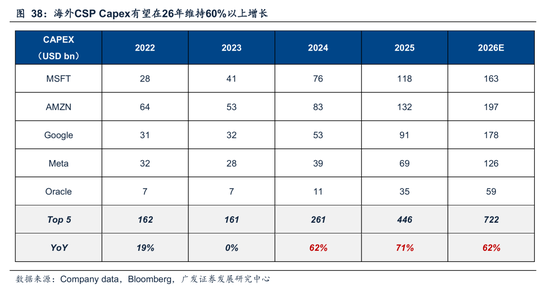

(4)海外算力:随着海外Tokens的爆发,CSP的Capex有望由FOMO驱动转向盈利驱动。

四、最后,尾部风险是美国衰退,但目前来看这一判断的依据不足

今年A股走向“四月决断”的前提,是全球不要走向全面的risk-off,即市场的风险偏好不能太差。

这其中有一个较为关键的判断:高油价是否会引发美国衰退,未来全球进一步计提业绩下修?我们认为,目前来看这一担忧的依据不足。

历史上,战争-高油价-高通胀-加息,并非每次都会带来美国经济衰退。(详见《2026年石油危机:走向哪个剧本?》)

(1)过往的5次主要的地缘战争来看:4次衰退(2次是在战后2年才衰退、1次在战争前就已衰退),1次无衰退(俄乌战争);4次处在加息周期,1次处在降息周期(第三次石油危机);

(2)只有当战争引发油价持续、大幅暴涨,且叠加美国经济本身处于扩张末期、通胀高企、并转入加息周期的脆弱状态时,才会触发衰退;若战争对油价冲击时间较短,且基本面驱动因素较多时,即使在加息周期中,也不一定会衰退。

(3)美国疫情以来的基本面很强韧性,因为期间的支撑项经历了几轮驱动力的切换,且存在一定政治因素。

(4)目前美国基本面支撑来自消费韧性与AI投资高增,以及政治周期之下可能的财政刺激。往前看,增长动能或有放缓,但衰退担忧尚早。

综上,如果美国年内不至于发生明确衰退,那么全球资产在近期修正了年内流动性预期后,后续不至于走向全面崩盘,那么A股“四月决断”就依然存在结构性的机会。

报告正文

一、本周观点:A股策略:第一季复盘&第二季展望

(一)一季度回顾:高油价冲击全球风险资产的牛市叙事

一季度,美伊冲突成为扰动全球复苏叙事的最大变数,伴随霍尔木兹海峡断运、油价冲高、全球陷入滞胀担忧,指数从1月上旬的单边上涨行情,逐渐过渡为横盘、调整行情。

一季度A股的行情节奏,大体可以分为三个阶段:

(1)1.1-1.12:全球降息与复苏叙事演绎,A股提前抢跑春季躁动,题材行情活跃;

(2)1.13-2.27:监管抑制过热,尽管全球非美市场多数延续牛市行情,但A股已经进入横盘消化阶段;

(3)3.1-3.31:美伊冲突扰动全球复苏叙事,高油价推升全球滞胀担忧,多数风险资产剧烈调整。

具体而言,一季度几个阶段脉络如下:

①1.1-1.12:全球降息与复苏叙事演绎,A股提前抢跑春季躁动,题材行情活跃。

1月上旬,全球风险资产处在全年降息预期与复苏交易的叙事中,A股同样风险偏好回升,叠加市场对于春季躁动的一致预期,场外资金在新一轮考核周期之初形成合力,沪指一度向上冲击4200点,全A创下单日3.99万亿的天量成交额;

结构上,增量资金大幅入市之际,题材行情活跃,商业航天、AI应用、脑机接口等概念板块成为阶段领涨方向。

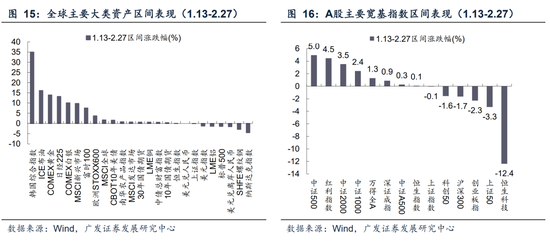

②1.13-2.27:监管抑制过热,尽管全球非美市场多数延续牛市行情,但A股已经进入横盘消化阶段。

1月中旬开始,过热的市场情绪引发监管对“疯牛”的担忧,监管通过抛售宽基ETF、上调融资保证金比例等方式主动控温,成为A股行情放缓的主因,而海外市场仍然延续牛市氛围,英国、法国、德国、韩国、中国台湾、巴西等地区股指续创新高。

结构上,AI通胀与资源品涨价两条线索成为主线。AI通胀:AI算力需求依然强劲、北美缺电叙事持续演绎,以光通信(光纤、CPO等)、PCB(电子布、PCB设备、PCB耗材)、AIDC(燃气轮机、柴油发动机、能源系统)等为代表的AI相关品种均迎来涨价行情;资源品通胀:美伊冲突导致的能源供给侧冲击、避险资产与战略资产需求侧激增,油气、油运、黄金、钨、稀土等板块走强。

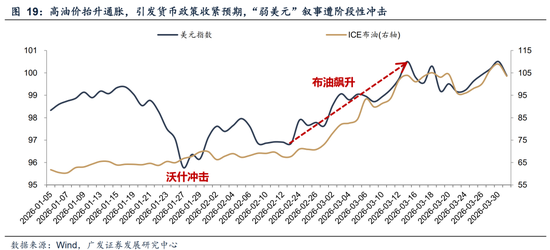

②3.1-3.31:美伊冲突扰动全球复苏叙事,伴随霍尔木兹海峡断运、布伦特原油价格冲上100美元,全球陷入滞胀担忧,多数风险资产剧烈调整。

高油价的影响主要有两方面,一是高通胀引发货币政策收紧,叠加3月FOMC鹰派按兵不动,全球流动性预期进一步收紧,2026年降息预期大幅回落;二是油价抬升增加中下游成本,直接影响全球复苏进程,市场从复苏交易转向滞胀交易甚至衰退交易,能源对外依赖度高的国家股指大多出现急跌。

结构上,市场围绕高景气、低波防御、油价中枢抬升受益三条线索布局。高景气:临近一季报披露,业绩定价权重往往有所抬升,月内高景气的光模块出现资金“抱团”迹象;油价中枢抬升受益:一是涨价逻辑对应的油运、油气开采、煤化工等板块逆势走强,二是高能源价格带来的替代效应,拉动新能源、煤炭等板块需求改善;低波防御:市场风偏降温之下,业绩受宏观经济影响较小的防御资产相对有韧性,典型如银行、公用等。

(二)二季度展望:在伊朗问题有明确变化之前,预计短期市场还需要震荡磨底一段时间

短期来看,市场与去年4月对等关税时期走“V形反转”的底部形态相比,还存在不同。

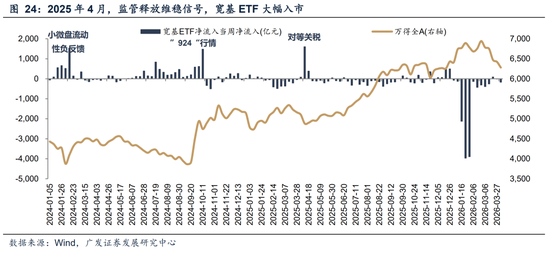

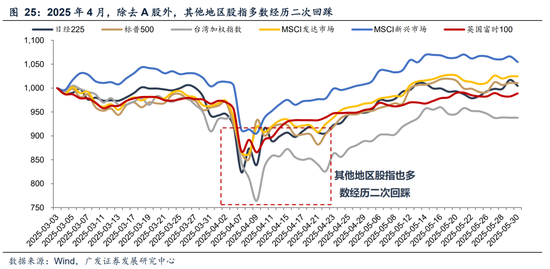

去年4月对等关税时期,恐慌盘抛售、伴随证金汇金增持,短期市场放量、换手较为充分,有利于底部区域的确认。2025年4月7日监管释放维稳信号(汇金发布增持公告、宽基ETF单日大幅净流入),给市场信心带来很强的扭转、也真金白银加速筹码交换,而当时除A股外的其他股指,由于缺乏类平准基金托底,多数也经历二次回踩。

本次战争局势短期仍有不确定性,且市场下跌过程中放量并不明显,或意味着情绪的释放还并不充分,且监管资金也尚未有大规模的维稳信号,预计市场仍需要一定时间的震荡磨底,以充分进行情绪消化和交易换手。

(三)“四月决断”如何决断?二季度结构比仓位更重要

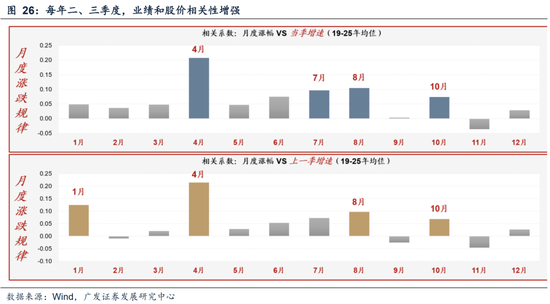

二季度开始,市场将步入“业绩期”,结构重于仓位。每年一季度、四季度“最不基本面”;步入二季度后,市场“结构重于仓位”。步入4月后,业绩与股价的相关性会明显提升。其中4月的相关性为全年最高。

“四月决断”,市场表现与季报景气度密切挂钩。4月之后,板块表现分化加剧,即结构的重要性持续提高。4月前,市场交易缺乏基本面指引,热点行情更加无序、炒预期,板块间分化较大;4月,年报与一季报密集披露,业绩成为定价的最重要线索,行情趋于收敛;5月开始,伴随年报与一季报披露完成,基本面主线基本确定,板块间的差异再度放大,这种差异放大的背后更加有迹可循——业绩的定价权重在此阶段较高。

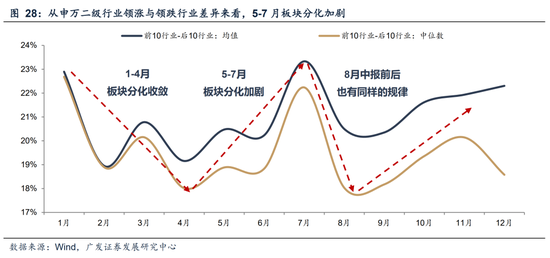

我们计算了两组数据来验证“四月决断”,①申万二级行业当月涨跌幅的波动率;②申万二级行业领涨10名-末尾10名收益率。都指向:1-4月板块分化收敛,5-7月板块分化加剧。

(四)抛开高油价,哪些行业可能保持独立高景气?关注四条线索

在前期报告《抛开美伊冲突和高油价,未来哪些行业可能保持独立高景气?》中,我们对历史上科索沃战争时期做出详细复盘:在99年美国产业景气维持高增的情形下,利润增速确定性较高的行业可能战胜“战争-高油价-加息”,市场选择定价高景气的基本面,而非担忧贴现率层面杀估值。

对应到26年的“四月决断”,随着一季报披露季临近,哪些行业能够保持相对独立的高景气?

我们建议继续配置四个基本面本身便处于向上趋势中、且受油价影响较小的β方向:储能链、国产AIDC链、短剧/漫剧、海外算力链。

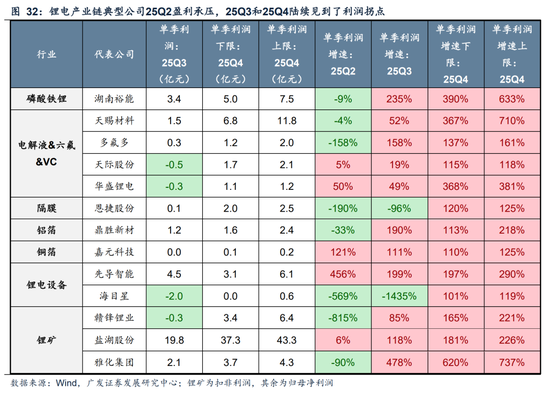

1. 储能链:海外看欧洲、澳洲的户储复苏,国内看锂电链条复苏。

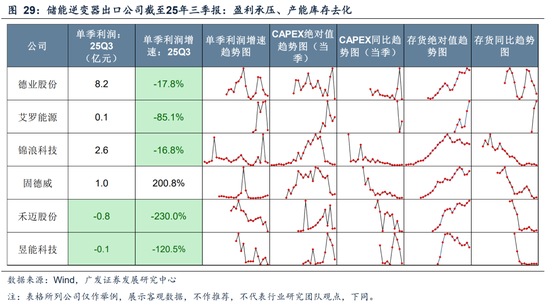

海外户储方面,截至25年三季报,储能逆变器公司处于盈利承压+产能库存去化的左侧状态。

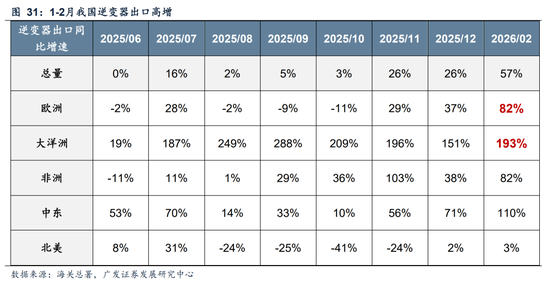

至26年,欧洲、澳洲多国推出户储刺激政策,或能驱动中国出口配套公司26年困境反转。高频出口数据来看,1-2月我国逆变器出口高增。

因此,抛去油价因素,储能逆变器本就处于困境反转通道中。油价引至的欧洲能源担忧只是加速了相关逻辑的演绎。

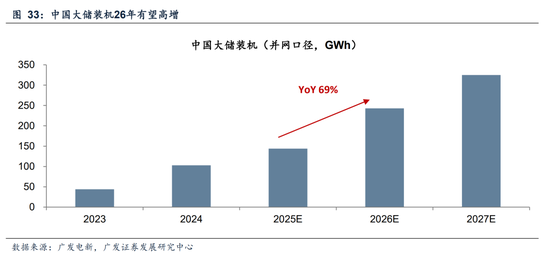

国内大储方面,26年有望装机高增,驱动锂电及上游材料设备困境反转。至25三季报和年报预告,产业链各环节的公司陆续展现了反转趋势,见到利润增速的拐点。展望看,锂电链条的涨价和订单也可能继续兑现至一季报的高增。

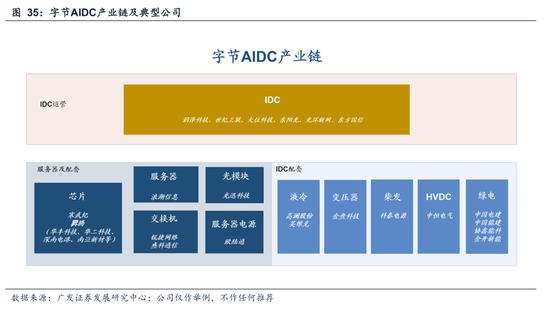

2. 国产AIDC链:推理侧需求爆发之下,AIDC建设有望加速,带动产业链上下游高增。

由于算力卡的限制,国内AI发展相对滞后海外1-2年。需求侧看,25年已经开始观测到Tokens的爆发(以豆包为代表)。进入26年,随着芯片供给侧瓶颈的逐渐打开,以及推理侧需求的进一步加速,国产AIDC的建设也有望加速,并对产业链上下游形成拉动,或许会复刻北美AI 25年的叙事。

3. AI短剧漫剧:Seedance 2.0等AI视频生产大模型发布后,短剧漫剧制作周期和成本有望明显下降,叠加平台政策支持,行业有望在26年迎来明显增长。

短剧漫剧行业26年有望迎来明显增长。成本端看,随着AI视频生成技术(如Seedance 2.0、Kling等)成熟,短剧制作周期和成本有望明显下降。据字节披露,在漫剧工作中,内测的制作公司每分钟成本已被降低到4000-5000元,能力投入从过去的20人/天降低到3人/天,成本降低了近10倍。此外,政策端看,字节、快手、腾讯等平台推出流量扶持、IP开放和现金激励政策,也有望激发创作端积极性。

以AI漫剧为例,据DataEye预测,其市场规模有望由25年的168亿元增长至26年的240亿元,YoY 43%;用户数量有望由25年的1.2亿人增长至26年的2.8亿人,YoY133%。

4. 海外算力:随着海外Tokens的爆发,CSP的Capex有望由FOMO驱动转向盈利驱动。

今年在Anthropic、OpenClaw等引领下,AI在Agent应用侧实现加速发展,继续推进商业化步伐。

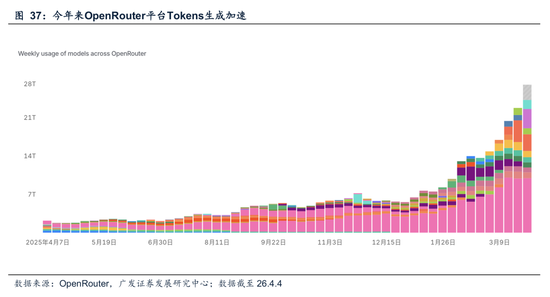

据大模型API聚合平台OpenRouter统计:26年AI Coding发展加速+OpenClaw等Agent风靡以来,经该平台调用的模型Tokens量加速抬升,且趋势仍在向上。

展望来看:过去几年北美CSP的Capex由FOMO驱动,对现金流产生一定侵占,并可能受高利率和融资环境影响。但随着今年全球应用侧的加速发展和Tokens的加速增长,后续CSP 的Capex可能转为由盈利驱动,受融资环节的影响可能会相对较小,Capex高速增长的持续性也可能会提升。

(五)最后,尾部风险是美国衰退,但目前来看这一判断的依据不足

今年A股存在“四月决断”的前提,是全球不要走向全面的risk-off,即市场的风险偏好不能太差,或不要出现全球风险资产大跌的局面。

这当中存在一个较为关键的判断:高油价是否会引发美国经济衰退、甚至是全球经济衰退?

如果美国衰退风险较大,那么后续全球风险资产还存在较大压力;但如果美国年内不发生明确衰退,那么全球资产在近期修正了年内流动性预期之后、不至于全面崩盘,后续依然存在结构性的机会。

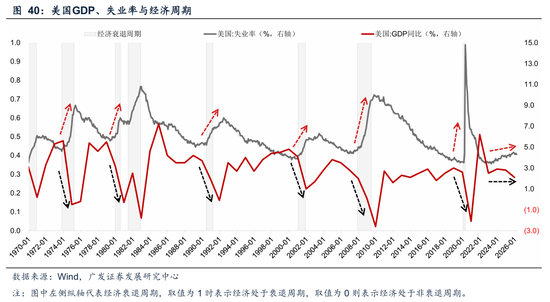

历史上,战争-高油价-高通胀-加息,并非每次都带来美国经济实质衰退。我们在上周周报《2026年石油危机:走向哪个剧本?》中,对历史上5次石油危机下资本市场表现进行了详细复盘。

从上图可见,1973年第一次石油危机、1980年第二次石油危机、1990年海湾战争、99-01年科索沃战争及阿富汗战争,这四次战争及石油危机,都带来了美国经济的衰退周期(图上标注灰色底纹);但2022年俄乌战争时期,虽然油价涨幅剧烈、引发美国通胀压力攀升,但22年前后美国并未进入实质的衰退周期。

过往经验看,战争可能导致的路径:资源国战争->油价上涨->通胀飙升->加息->衰退。美伊战争带来美国甚至全球衰退的担忧升温。但从过往的5次主要的地缘战争来看:

(1)4次衰退(2次是在战后2年才衰退、1次在战争前就已衰退),1次无衰退(俄乌战争);

(2)第一次石油危机,战争爆发之后1个月衰退,因为战争带来的高油价是引发滞胀及衰退的重要原因,且因为高通胀原因,货币转为宽松更难,战争爆发之后1年多才降息;

(3)第二次石油危机、科索沃战争均是战争爆发之后2年才衰退,也差不多同时候开启降息周期,因为高油价既有供给端原因也有需求端原因,经济未因高油价马上陷入困境;

(4)第三次石油危机,战争前1个月就已进入衰退期,且1年多之前就进入降息周期。

具体来看,5次主要的地缘战争,战争前后基本面运行的状态(衰退或不衰退,加息或降息):

第一次石油危机:战争爆发之后1个月衰退,且战争爆发时处加息周期。多重因素造成这个大滞胀的特殊时代形成:(1)大滞胀形成的核心根源,早在60年代就已埋下长期隐患,长期的扩张性财政政策,叠加越南战争的巨额军费支出,通胀在1969年已升至6.0%。(2)石油危机与粮食危机的外生供给冲击,是滞胀的直接导火索与核心放大器。1973年10月第四次中东战争爆发,阿拉伯国家发动石油禁运引发油价从2.7美元 / 桶暴涨至13美元 / 桶,输入性通胀失控(1974 年 CPI 同比最高12.0%);同时,1972 年全球极端天气导致主要产粮国大幅减产,进一步加剧滞胀;另外,70年代政府实施的工资 - 价格冻结管制也在1973 年逐步取消后,被长期压抑的物价迎来报复性反弹。(3)叠加布雷顿森林体系崩溃、美元贬值,进口商品价格大幅上涨,形成强劲的输入性通胀,同时倒逼美联储紧缩抗通胀压制需求。

第二次石油危机:战争爆发之后2年才衰退,且战争爆发时处加息周期。第二次石油危机期间,虽然油价上涨、通胀抬头,但经济只是放缓而非深度衰退。因为美国经济自1974-1978年处于复苏周期中,降息周期也由1974持续到1976年,之后转入加息周期。这使得战争爆发的1978-1979两年期间,宏观底色并不差,由战争直接造成的冲击,相对有限。但彼时通胀未得到根本遏制,也为后续深度衰退埋下伏笔。之后油价持续高位,是受到全球恐慌性抢购以及之后两伊战争的冲击,致使通胀再度失控,美联储启动强力紧缩,带来了经济的深度衰退(沃尔克冲击深度衰退)。

第三次石油危机:战争前1个月已衰退期,且1年多之前已进入降息周期。伊拉克入侵科威特引发油价短期暴涨,多国部队快速终结战事,油价随后快速回落,未造成长期原油供应危机,且未改变当时的降息路径。战争爆发后,油价脉冲上涨加剧通胀压力,但美联储并未逆转降息方向,继续小幅降息托底经济;1991年2月战争速胜、油价快速回落,通胀压力解除,美联储进一步加大降息力度,经济很快走出衰退。

科索沃战争:战争爆发之后2年才衰退,且战争爆发时处加息周期。90年代美国处于互联网革命驱动的 “高增长、低通胀”黄金扩张期,战争全程及战后2年内,美国经济均处于扩张周期,无衰退,直到 2001年 3 月,才因互联网泡沫破裂进入衰退,与科索沃战争无直接因果关联。战争结束后,油价上涨带动通胀温和抬升,叠加经济持续过热,美联储于1999年6月重启加息周期。可以认为,战争对美国经济基本面几乎无负面冲击,未引发衰退;仅通过油价小幅抬升,成为美联储结束宽松、重启加息的诱因之一。

俄乌战争:无实质性衰退,且战争爆发时已进入货币紧缩周期。战争爆发后,2022 年上半年美国出现连续两个季度GDP 环比折年率负增长( “技术性衰退”),但NBER 未认定为官方衰退,核心原因是就业市场持续强劲、居民收入与消费未出现全面收缩。2020-2021年美联储维持零利率 + QE宽松,2021年11月启动 Taper,已明确释放 2022 年3月开启加息的信号,战争爆发时处于宽松周期的尾声。战争加剧了输入性通胀,使得美联储加速激进加息,2022年3月 - 2023年7月连续11次加息,累计加息525bp。可以认为,战争未引发美国官方衰退,仅加剧了通胀压力,成为美联储激进加息的 “加速器”;美国经济凭借基本面的韧性(政府投资、消费储蓄、AI投资多部门驱动),顶住了加息与油价冲击,未进入衰退。

2022年之后,美国就业市场和经济增长状态平稳,与过往战争环境之下的宏观走势差异较大,因此俄乌战争并未带来明显的衰退冲击。虽然油价也盘踞高位、美国通胀持续困扰,但美国经济维持韧性,核心原因在于政治因素下、美国的财政刺激形成了有效对冲。

美国疫情以来的基本面呈现很强韧性,下行无明显衰退,上行无强劲复苏,因为期间的支撑项经历几轮驱动力的切换:政府支出/建筑投资(22年下半年-23年,拜登三大法案)->商品消费(23年之后,超额储蓄释放)->住宅投资(23年下半年-24年上半年,补库与二手房惜售)->服务消费/商品消费、AI设备投资(24年以来)。

总结来说,只有当战争引发油价持续、大幅暴涨,且叠加美国经济本身处于扩张末期、通胀高企、并转入加息周期的脆弱状态时,才会触发官方衰退;若战争对油价冲击时间较短,且基本面驱动因素较多时,即使在加息周期中,也不一定会引发衰退。目前美国基本面的支撑来自消费韧性与AI投资高增,以及政治周期之下可能的财政刺激。往前看,增长动能或有放缓,但衰退担忧尚早。

二、本周重要变化

本章如无特别说明,数据来源均为wind数据。

(一)中观行业

1.下游需求

房地产:30个大中城市房地产成交面积累计同比下降14.51%,30个大中城市房地产成交面积月环比上升173.94%,月同比上升33.95%,周环比上升38.00%。国家统计局数据,1-2月房地产新开工面积0.51亿平方米,累计同比下降23.10%,相比1-1月增速下降2.70%;2月单月新开工面积0.25亿平方米,同比下降23.13%;1-2月全国房地产开发投资9612.11亿元,同比名义下降11.10%,相比1-1月增速上升6.10%,2月单月新增投资同比名义下降10.33%;1-2月全国商品房销售面积0.9293亿平方米,累计同比下降13.50%,相比1-1月增速下降4.80%,2月单月新增销售面积同比下降13.52%。

汽车:乘用车:3月1-31日,全国乘用车市场零售165.7万辆,同比去年3月下降15%,较上月增长60%,今年以来累计零售423.6万辆,同比下降17%;3月1-31日,全国乘用车厂商批发232万辆,同比去年3月下降4%,较上月增长53%,今年以来累计批发581.3万辆,同比下降8%。新能源:3月1-31日,全国乘用车新能源市场零售78.4万辆,同比去年3月下降21%,较上月增长69%,今年以来累计零售184.4万辆,同比下降24%;3月1-31日,全国乘用车厂商新能源批发112.6万辆,同比去年3月增长0%,较上月增长56%,今年以来累计批发271.6万辆,同比下降5%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周跌0.28%至3196.00元/吨,不锈钢现货价格本周较上周跌2.12%至13734.00元/吨。截至4月3日,螺纹钢期货收盘价为3097元/吨,比上周下降0.86%。钢铁网数据显示,3月下旬,重点统计钢铁企业日均产量205.80万吨,较3月中旬上升3.73%。2月粗钢累计产量16033.50万吨,同比下降3.60%。

化工:截至3月31日,甲醇价格较3月20日涨37.66%至2887.40元/吨,顺丁橡胶价格较3月20日涨40.62%至17361.10元/吨。

3.上游资源

国际大宗:WTI本周涨11.94%至111.54美元,Brent涨2.78%至109.24美元,LME金属价格指数涨1.00%至,大宗商品CRB指数本周涨3.28%至381.02,BDI指数上周涨1.72%至2066.00。

炭铁矿石:本周铁矿石库存上升,煤炭价格上涨。秦皇岛山西优混平仓5500价格截至2026年3月30日涨3.80%至754.20元/吨;港口铁矿石库存本周上升0.36%至17063.00万吨;原煤12月产量上升2.40%至43703.50万吨

(二)股市特征

股市涨跌幅:上证综指本周下跌-0.86,行业涨幅前三为通信(申万)(3.01%)、医药生物(申万)(2.26%)、食品饮料(申万)(0.87%);跌幅前三为公用事业(申万)(-8.62%)、电力设备(申万)(-8.32%)、房地产(申万)(-5.37%)。

动态估值:截至4月3日,A股总体PE(TTM)从上周22.12倍下降到本周22.01倍,PB(LF)从上周的1.81倍下降到本周的1.77倍;A股整体剔除金融PE(TTM)从上周37.79倍上升到本周38.02倍,PB(LF)从上周的2.53倍下降到本周的2.47倍。创业板PE(TTM)从上周69.99倍下降到本周66.85倍,PB(LF)从上周4.37倍下降到本周4.19倍;科创板PE(TTM)从上周的182.25倍下降到本周178.85倍,PB(LF)从上周的5.18倍下降到本周的5.06倍;沪深300 PE(TTM)从上周13.80倍上升到本周13.81倍,PB(LF)从上周1.40倍下降到本周1.37倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为医药生物、农林牧渔、建筑装饰。PE(TTM)分位数收敛幅度最大的行业为商贸零售、公用事业、轻工制造。此外,从PE角度来看,申万一级行业中,有色金属、公用事业、交通运输、房地产、美容护理、家用电器、商贸零售、农林牧渔、食品饮料、通信、非银金融估值低于历史中位数。建筑材料、电力设备、纺织服饰、计算机估值高于历史90分位数。从PB角度来看,申万一级行业中,基础化工、建筑材料、建筑装饰、交通运输、房地产、环保、美容护理、社会服务、汽车、家用电器、纺织服饰、商贸零售、农林牧渔、食品饮料、医药生物、计算机、传媒、银行、非银金融估值低于历史中位数。电子估值高于历史90分位数。本周股权风险溢价从上周0.83%下降至本周0.81%,股市收益率从上周的2.65%下降到本周的2.63%。

融资融券余额:截至4月2日周4,融资融券余额25986.70亿元,较上周下降0.39%。

AH溢价指数:本周A/H股溢价指数下降到119.19,上周A/H股溢价指数为120.48。

(三)流动性

3月29日至4月4日期间,央行共有5笔逆回购到期,总额为4742亿元;5笔逆回购,总额为3040亿元。公开市场操作净投放(含国库现金)共计1702亿元。

截至2026年4月3日,R007本周下降7.36BP至1.3931%,SHIBOR隔夜利率下降4.60BP至1.2380%;期限利差本周下降1.14BP至0.5837%;信用利差下降2.18BP至0.3097%。

(四)海外

美国:本周三公布美国3月27日原油库存量为3,643.00千桶,前值为2500.00千桶;本周四公布美国3月28日初请失业金人数数据为202,000.00人,前值为211,000.00人。本周五公布3月失业率:季调为4.3千人,前值为4.4千人。

欧元区:本周二公布3月欧元区:CPI环比上升0.60%,前值为0.60%;3月欧元区:CPI:同比上升0.60%,前值为1.90%;3月欧元区:核心CPI:同比数据下降0.10%,前值为2.40%。

英国:本周二公布英国第四季度GDP(修正)同比数据现值0.28%,前值为1.28%。

日本:本周二公布日报2月失业率:季调数据减少0.10%,前值为2.70%;2月有效求人倍率:季调数据增长0.01%,前值为1.18%。

标普500上周涨3.36%收于6582.69点;伦敦富时涨4.70%收于10436.29点;德国DAX涨3.89%收于23168.08点;日经225跌0.47%收于53123.49点;恒生涨0.66%收于25116.53点。

(五)宏观

PMI及大项:本周二公布PMI数据为50.40 %,前值为49.00%;PMI:生产数据为51.4%,前值为49.6%;PMI:新订单数据为51.6%,前值为48.6%;PMI:产成品库存数据为46.7%,前值为45.8%;PMI:原材料库存数据为47.7%,前值为47.5%。

三、下周公布数据一览

下周看点:美国3月ISM服务业PMI、美国4月03日原油库存量、美国4月04日初请失业金人数:季调、美国第四季度实际GDP:季调:折年数(终值)、美国3月CPI:季调:同比、中国3月外汇储备

4月6日周一:美国3月ISM服务业PMI

4月7日周二:中国3月外汇储备

4月8日周三:美国4月03日原油库存量

4月日9周四:美国4月04日初请失业金人数:季调;美国第四季度实际GDP:季调:折年数(终值)

4月10日周五:美国3月CPI:季调:同比;中国3月CPI:同比

四、风险提示

地缘政治冲突超预期使得全球通胀上行压力超预期;海外通胀及美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。