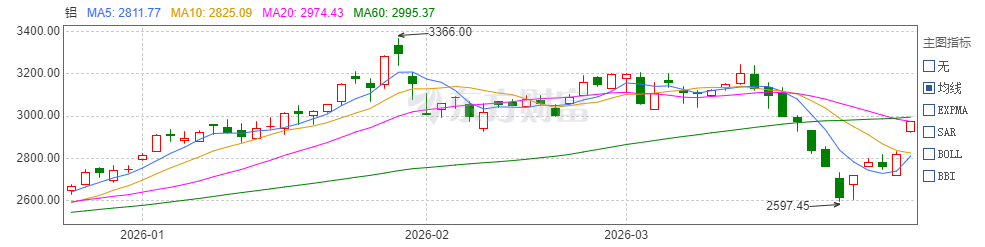

本周一的A股市场,整个铝板块一扫之前的阴霾!

具体而言,东财铝行业指数跳空高开,截至收盘大涨约5.52%,利源股份、闽发铝业、常铝股份、天山铝业等涨停,云铝股份上涨9.5%,另有一众相关概念股大涨。虽然今天大盘走出了深V,但铝板块的这种气势依然非常显眼!

图片来源:东财

常言道“没有对比,就没有伤害”,虽然今天铝涨得非常好,但市场也不能好了伤疤忘了疼:就在本月中旬,铝行业指数还曾经走出“六连阴”,今天大涨过后,依然没有回到之前有色狂潮的高点,也说明,没有哪个板块能永远涨,市场轮动总会到来!

从之前的连续下跌,到今天的大涨,背后是“攻守之势异也”:之前市场交易的是战火纷飞对经济局势,以及利率政策的影响,而中东两大铝厂遭遇实弹袭击,燃起了市场对于“断供”的恐惧,同时此前几内亚宣布限制铝土矿出口,给上游的供应蒙上了一层阴影!

全球铝紧平衡

中东成“关键少数”?

就在上周末,中东铝业终于深度卷入战火中:巴林和阿联酋境内两家大型铝厂近日分别证实遭到伊朗方面袭击!

中东最大的铝生产商阿联酋环球铝业(EGA)发布公告称,其位于阿布扎比哈利法经济区的塔维拉生产基地,遭到了伊朗导弹和无人机的直接袭击,并遭受“严重破坏”。而另外一家中东大型铝生产商巴林铝业也在28日遇袭。

这两家铝业巨头遭袭,对全球铝行业影响几何,进而如何影响铝价未来走势,以至于A股的铝板块?说句实话,目前很难得到100%确定的答案,今天的铝概念股狂欢,可能不光是供需关系的彻底逆转,也有情绪的宣泄成分。

现在关键问题在于——战火究竟能影响多少产能,这些产能又能影响多少供应?因为如果事后证明,造成的减产幅度不及预期,对铝价影响背后的逻辑可能需要改写。

具体而言,EEGA年产能约269万吨约占全球总产量的4%,几乎占据海湾地区铝产量的半壁江山。此次遭袭的塔维拉冶炼厂在2025年生产了160万吨铸造金属。该公司表示,公司目前正在评估损失情况,可用库存铝满足客户,但拒绝透露该工厂是否已经停产,因而市场对该公司的减产情况可能需要靠推测。

另一家受到袭击的巴林铝业,2025年产能为162.3万吨,约占全球总产能的2.19%。两家合起来约占全球总产能的6%。就在今年3月中旬,受到地区局势波及,该公司已关闭三条铝生产线,涉及年产能31万吨,约占其产能的19%。此前公司已宣布,仍在生产但无法发运。不过这次遇袭,在上次的基础上又造成多大确切影响,至今尚未有定论。

而中东地区的铝产量虽然大,但和全世界最大的铝产地“巨无霸”相比,显然是不够看的:我国是全球铝业的绝对霸主,年产量占全球的六成以上。相关数据显示,仅2026年1月,国内就生产了378.6万吨原铝。两家被袭公司加起来一年的产量,大抵相当于国内一个月的产能!

虽然中东铝产量相对而言占全球比例较低,但在目前全球铝供给紧平衡的背景下,其有意无意扮演了“关键少数”的角色。

摩根大通的报告指出,预计2026年全球铝市将出现约23万吨的供应缺口,基于这一供需偏紧格局,该行给出2026年第二季度铝均价每吨3200美元的预测;花旗银行甚至认为,市场正迎来“近二十年来最严重的供应短缺”,并预测铝价可能因此冲上4000美元/吨。

多家投行之所以如此看好铝价,和铝的“新用途”密不可分:不但是地产、基建的压舱石,也在新能源中扮演不可或缺的角色!

近年来,建材需求持续下降,交通运输领域的铝需求持续增长,目前已占总需求的25%。铝材轻质耐用且属性稳定,正逐步替代钢铁,成为交通节能减排的关键部件材料。

据中国能源报,使用铝材,可使电动汽车车门、引擎盖、电池托盘等减重约40%,转向节等关键部件硬度较钢件提升50%。汽车轻量化正成为铝合金应用的核心赛道,预计到2030年,全球新能源汽车用铝市场规模将突破2000亿元。

此外,铝材也被广泛用于光伏组件边框、支架,储能电池外壳、液冷系统,风电叶片、塔架等能源环节。据“气候转型亚洲”智库估计,伴随新能源快速发展,国内的电力行业铝需求预计在2035年前增长5倍。

以上的分析,讲的都是几年之后的未来,而笔者相信,各位财友可能更加关注的是,近期铝价会怎么走,对上市公司的业绩又会产生怎样的直接影响。特别是——今天板块的大涨,究竟是之前“六连阴”的反弹,还是逻辑已经根本变化呢?

多重刺激

国内企业利好?

任何事物都有两面性,复杂的金融市场,更不可能一条道路走到黑,无论何时都要坚持四个字——实事求是!

让我们把目光拉回到之前的“六连阴”:当时正是中东战局火热,全球油价高涨,市场担心通胀压力加剧,进而担心美联储不仅不会降息,甚至可能重新加息。这对所有大宗商品都是大利空——高利率会压制经济需求、推高美元,直接压制有色板块估值。

而且随着战争时间拉长,市场逐渐从关注“供应中断”转向担忧“高油价侵蚀需求、引发全球经济衰退”。在“需求可能崩了”的恐惧面前,供给端的利好暂时被忽视了。而且当时很多资金可能认为,虽然局势紧张,但冲突不会真正冲击核心产能,因此,当时地缘风险溢价并没有被完全计入价格。

但此一时彼一时:随着上周末中东两大巨头核心生产基地直接遭到导弹和无人机袭击,市场的逻辑迅速从“担忧需求”切换回“交易供给缺口”,并且这次是带有恐慌性质的“硬缺口”确认,铝价的恐慌性上涨,进而带动相关板块火爆,也在情理之中了。

实际上,除了中东两大铝巨头遭袭外,就在近期,一系列铝“减产”的消息也在与霍尔木兹海峡的战火遥相呼应,随时随地撩拨着市场神经。

具体而言,据五矿期货研报披露,在此之前,中东地区卡塔尔铝业因天然气供应问题实际减产约25.9万吨/年,而3月中旬莫桑比克South32铝厂进入检修(其实是因电价问题无限期停产),影响产能58万吨/年。与此同时,霍尔木兹海峡3月24日通行量仅4艘,远低于局势升级前的100艘以上。

此外全世界最大的铝土矿出口国几内亚,目前正在试图减少铝土出口的量,而这可能会“卡住”全世界的脖子!

具体而言,几内亚已于2026年3月16日公开确认,政府正与矿商讨论控制铝土矿产量和出口量,计划在4月初前实施限制。据中金援引CRU和海关数据,2025年几内亚铝土矿产量全球占比40.6%,占国内进口铝土矿比例更是74.3%。此次几内亚矿业政策的变化,可能造成全球铝土矿供应收缩,从而刺激价格反转上行,进而推高终端铝价。

这种从“矿端”到“冶炼端”的成本传导,已经在全球铝价上有所体现,成为与“通胀+加息”逻辑并存的另一套铝价叙事。那么问题又来了:全球铝价如果真的上涨,国内的这些上市企业又能分到多少蛋糕呢?要弄清这个问题,可以先看国内产电解铝的内销与外销占比,以及面对关税冲击的韧性!

根据海关总署数据,2025年国内未锻轧铝及铝材出口量为613万吨,而同年国内电解铝产量约为4500万吨。简单计算可知,出口量仅占产量的约13.6%,这意味着超过86%的铝产品在国内市场销售。

这一结构决定了:当全球铝价上涨时,国内铝价基本同步跟涨(沪铝与LME铝价高度联动),而占大头的内销部分直接受益,且不受任何出口关税影响。

根据国务院关税税则委员会发布的《2026年关税调整方案》,主要铝产品的出口暂定税率均为0%,也就是说,国内官方对铝出口不设置关税障碍。

虽然出口到美国、欧盟等市场的铝产品,利润会被对方关税等贸易壁垒侵蚀。但另一方面,出口到东南亚、中东、非洲等无贸易壁垒地区的产品,则完全不受影响。而且,高附加值产品(如电池箔、高端铝箔)议价能力较强,可将部分关税成本转嫁给下游。

理解了上述逻辑,就不难理解今日A股铝板块为何集体大涨——市场交易的起码有三层逻辑:

国内定价权:我国是全球最大的铝生产国和消费国,国内铝价与全球同步上涨,内销部分直接转化为利润。

成本护城河:国内铝企的能源结构中,煤电仍占主体,但云南、四川等西部省份的水电铝已形成重要一极,在海外能源价格高企的背景下,其成本优势与稳定性正成为行业的新护城河。

供给刚性:国内电解铝产能已触及4500万吨/年的政策红线,无法通过扩产填补全球缺口,价格上涨弹性大。

尾声

随着中东战火不断持续延烧,各种大宗商品也被弄得“鸡飞狗跳”,进而传导到相关的产业链。但正如战场局势瞬息万变一样,大宗商品的逻辑随时可能变幻,投资者还是确信自己能hold住先~

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。