猪肉价格最近跌个不停。

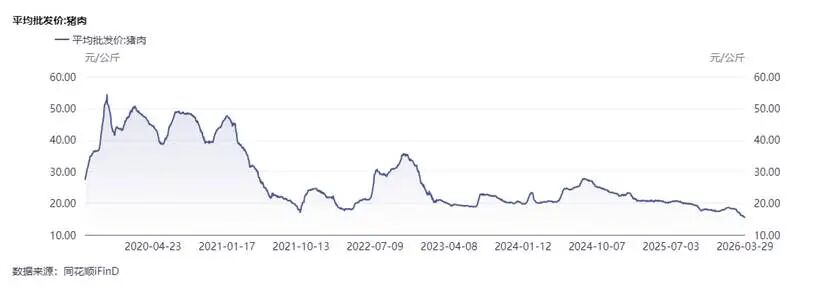

根据同花顺iFinD、农村农业部的数据,截至3月29日,全国猪肉平均批发价为15.27元/公斤,是2010年12月发布数据以来的最低价。

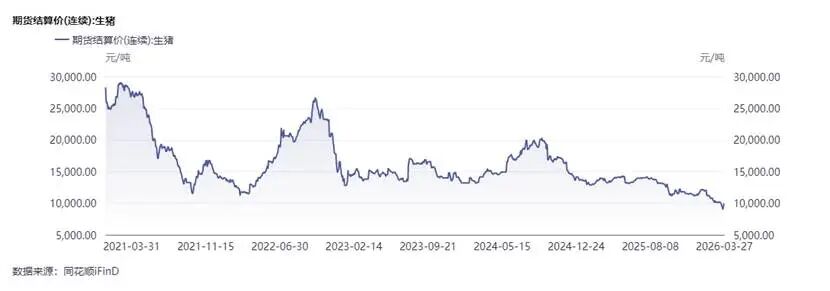

具体到品种上,全国瘦肉型生猪交易均价为9.71元/公斤,即跌破5元/斤,是历史新低。与此同时,大连交易所生猪期货主力合约在3月27日盘中跌9815元/吨,是生猪期货自2021年1月上市以来的历史新低。

为什么猪肉价格跌跌不休?

过往投资者熟悉的“猪周期”定律还有效吗?

农业投资思路需要改变吗?

01、猪周期悄然生变

在2006-2022年期间,国内的猪价周期波动非常“准时”。大约4年一轮,“猪肉价格低迷—养猪户减产—猪肉供应减少—猪肉价格回升—养猪户增产—猪肉供应增加—猪肉价格下跌”。

几轮下来,连没养过猪的金融民工都能对“猪周期”烂熟于心。但以往猪周期之所以成立,是有三个前提的:

(1)猪肉几乎完全国内自给自足,海外肉价、饲料价格波动传不进来;

(2)生猪是高度标准化产品,也就是在增重时该吃多少就得吃多少,在生育时该花多久就得多久,在出栏时也要达到一定的出栏和检疫标准;

(3)产能分散、散户众多。

但现在情况变了。

(1)全世界都想把猪牛羊肉卖到中国,供应端变得更加充足。

中国现在是世界第一工业大国了,今年1-2月我国出口机电产品2.89万亿元,增长24.3%,占了出口总值的62.6%。以前“中国用8亿件出口衬衫换1架飞机”的故事也已经逆转过来,现在是全世界拿农产品、矿产品换中国的工业品,例如:

2025年10月,哈萨克斯坦农业部跟中国海关签订协议,获准向中国供应猪肉;此前哈萨克斯坦猪肉从未供应中国市场;

2025年11月,中国与西班牙签署《动物产品卫生区域化协议》,持续完善肉制品双边合作;

2025年12月,吉尔吉斯斯坦水资源、农业和加工业部宣布,新增拟准许出口中国的产品包括牛肉、羊肉、马肉等;

2025年12月,法国元首访华,中国与法国联合发布《关于农业和食品交流与合作的联合声明》;

2025年全年,根据中国海关总署数据,中国向俄罗斯采购猪肉总额8650万美元,同比增长62%。

(2)养猪技术也变了,“肥转母”随时补产能。

“肥转母”,就是把原本用来养肥的母猪,转而让它也去生猪崽。这一下子跳过了原本“后备母猪”所需的8个月左右的生长周期,“你不生,有的是猪生”,补产能的速度大大加快了。

(3)产能更加集中、大厂更加能扛。

以前养猪的散户多,在猪周期面前扛波动、扛亏损的能力比较弱,对生产、价格数据的监测预判能力也较弱,出清周期较短。

但在经过几轮周期洗牌后,现在大厂的市占率已经提升上来了:根据中金公司《猪价新范式:振幅收敛、长度缩短、波动下降》的测算,生猪养殖行业规模化率在2018-2024年期间从49%提升到70%,头部十家公司的份额从8.1%上升至25.6%。

大厂扛周期的能力当然强多了。例如,在2023-2024的去产能环境下,前20猪企的能繁母猪逆势增长了92万头;又如,2月份牧原股份在港股上市融资13.95亿港元补充弹药。

这三大因素,直接改变了猪周期的运行逻辑与节奏。

02、周期属性降低,价值属性增强

以往猪周期是一个可预测程度高、弹性大的投资选项。因为农产品需求弹性小、供给变化会引起巨大价格波动,2019年国泰君安曾经做过一个研究《回溯非瘟一周年》,大致测算结果是,供应端每少1%的猪,价格上肉价就涨7%。

但随着供应端的变化,对猪肉甚至农业板块的投资思路也该转变了。

过去,当我们谈到农业板块,我们会说猪周期、鸡周期、粮价周期,赚的是供需波动的钱。但现在,全球地缘冲突常态化、极端天气频发、供应链脆弱性凸显的背景下,“农业安全”已经成为周期之上的核心主线。

很多人以为,农业安全就是 “种得出粮食”,但最近一个月的美以-伊朗战争以来,给我们上了最现实的一课:农业安全,是从生产资料到终端消费的全链条安全。

它既包括 “种得好” 所依赖的种子、化肥、农药,也包括 “养得稳” 的畜牧养殖,更包括 “运得回” 的供应链与物流体系。

这也意味着,我们的投资视角,必须从过去单一赛道波动,应该扩展到 “种业、农化、种植、养殖、加工、流通” 的全产业链。

农业ETF华夏(516810)跟踪的中证农业主题指数,该指数就很好遵循了这一理念,龙头汇聚+均衡布局,实现了对农业全产业链的完整映射,同时分散风险,契合避险品种属性——

指数从A股市场中精选50只农业核心龙头企业作为样本,从上游的钾肥、氮肥龙头(盐湖股份、亚钾国际),到农药、种业领军企业(扬农化工、大北农);从中游的养殖、饲料龙头(牧原股份、温氏股份、海大集团),到下游的农产品加工、流通企业,指数一篮子打包了农业全产业链的核心环节,真正实现了“不只于粮,更在于链” 的全面布局。

产业安全,就是全产业链覆盖,任何一个环节都不掉链子。

注:本文为作者观点,仅供参考。

下滑查看产品信息与风险提示:

注:以上个股为农业ETF华夏标的指数的成分股,个股仅作信息展示,不作为投资推荐。农业ETF华夏跟踪指数为中证农业主题指数,指数2021-2025年完整会计年度业绩为:-3.11%,-17.02%,-14.66%,-10.54%,23.08%,指数历史业绩不预示基金产品未来表现。

ETF费率结构:投资者在证券交易所像买卖股票一样交易以上场内ETF,主要成本是券商交易和基金运作费用,基金运作费包括管理费0.50%年、托管费0.10%/年,均从基金资产中扣除;场内ETF不收取申购费、赎回费、销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用。

联接基金费率结构:华夏中证农业主题ETF发起式联接A:申购时一次性收取申购费,无销售服务费。A类前端申购费用:申购金额<100万元,1.2%;100万元≤申购金额<200万元,0.9%;200万元≤申购金额<500万元,0.6%;申购金额≥500万元,1000元/笔:A类赎回费用:持有期限<7日,1.5%;7日≤持有期限<30日,0.5%;持有期限≥30日,0%;华夏中证农业主题ETF发起式联接C:无申购费,但收取销售服务费。销售服务费0.3%/年,C类赎回费用:持有期限<7日,1.5%;7日≤持有期限<30日,0.5%;持有期限≥30日,0%。A类C类基金因费用收取、成立时间可能不同等,二者长期业绩表现可能存在较大差异,具体请详阅产品定期报告。联接基金特有风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETE业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。风险提示:1.上述基金为股票型基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读上述基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识上述基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。5.基金管理人提醒投资者基金投资的"买者自负"原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对上述基金的注册,不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.上述产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资需谨慎。